अगर आप higher studies या विदेश में पढ़ाई के लिए education loan लेने की सोच रहे हैं, तो “education loan moratorium period“, “interest calculation” और “EMI holiday” जैसे terms को समझना आपके लिए बेहद जरूरी है।

Education loan moratorium period वही समय है, जिसमें student को principal या EMI repayment की जरूरत नहीं होती – बस पढ़ाई पूरी करने और job ढूंढने तक बैंक आपको financial relief देता है।

लेकिन याद रखें, इस दौरान simple interest accrue होता रहता है, जो बाद में आपके total repayment को बढ़ाता है।

इस article में जानेंगे की moratorium period क्या है?, duration कितनी होती है?, interest कैसे लगता है? और smart strategies, ताकि आप stress-free तरीके से अपने education loan की EMI, interest और repayment plan को manage कर पाएं।

Page Contents

Education Loan Moratorium Period क्या है?

Moratorium period वह समय है, जब आपको education loan की EMI या principal repayment नहीं करना पड़ता। यह period आपके course duration और उसके बाद 6-12 months (grace period) का होता है।

इसका मकसद है कि students बिना financial stress के पढ़ाई पूरी करें और job ढूंढ सकें।

लेकिन ध्यान दें Moratorium में interest चलता रहता है, जो बाद में आपके loan amount में add हो सकता है। इसे “repayment holiday” कहते हैं, लेकिन यह पूरी तरह free नहीं है।

Example: मान लीजिए आपका 3 साल का MBA course है। Moratorium period = 3 साल (course) + 1 साल (grace) = 4 साल। Course खत्म होने के 1 साल बाद EMI शुरू होगी।

Moratorium Period की Duration कितनी होती है?

Moratorium period bank या lender पर depend करता है, लेकिन RBI guidelines के मुताबिक:

- Course Duration: जितने साल का आपका course है (जैसे 3 साल का B.Tech या 2 साल का MBA)।

- Grace Period: Course खत्म होने के बाद 6-12 months, ताकि आप job ढूंढ सकें।

- Total: Course duration + 6-12 months।

Public banks (जैसे SBI, PNB) में full moratorium मिलता है, यानी कोई payment नहीं। Private banks/NBFCs (जैसे ICICI, HDFC) में partial interest payment की expectation हो सकती है।

Example: अगर आप 4 साल का medical course करते हैं और 1 साल grace period मिलता है, तो total moratorium 5 साल होगा। Job मिलने पर EMI शुरू होगी।

Moratorium Period में Interest कैसे लगता है?

Moratorium period में interest “free” नहीं होता।

Loan disbursement के पहले दिन से interest शुरू हो जाता है। यहाँ interest calculation का simple breakdown है:

- Simple Interest: Moratorium में interest simple interest rate पर लगता है (RBI mandate)। यह principal पर calculate होता है और बाद में principal में add हो सकता है।

Payment Options:

- Full Moratorium: Public banks में interest payment जरूरी नहीं। Interest loan amount में add होता है, जिससे EMI बढ़ जाती है।

- Partial Interest Payment: कुछ banks में आप 50-100% interest pay कर सकते हैं, ताकि total loan कम रहे।

- Full Interest Payment: Private lenders में full interest monthly pay करना पड़ सकता है।

Post-Moratorium: Moratorium खत्म होने पर unpaid interest principal में add हो जाता है, और फिर compound interest लगता है।

Example: ₹5 लाख loan, 10% interest rate, 1 साल moratorium। Simple interest = ₹50,000।

अगर आप यह interest नहीं चुकाते, तो loan amount ₹5.5 लाख हो जाएगा। अब EMI इस पर calculate होगी। अगर partial interest (₹25,000) pay करते हैं, तो loan ₹5.25 लाख रहेगा।

Moratorium Period के फायदे और नुकसान

Benefits:

- Stress-Free Study: Course के दौरान EMI की tension नहीं, पढ़ाई पर focus।

- Job Search Time: Grace period (6-12 months) में job ढूंढने का समय।

- No Penalty: Moratorium में non-payment पर कोई fine नहीं।

- Subsidy Option: Central Sector Interest Subsidy Scheme (CSIS) के तहत EWS students (family income < ₹4.5 लाख) को moratorium interest subsidy मिल सकता है।

Disadvantages:

- Interest Build-Up: Unpaid interest loan amount को बढ़ाता है, जिससे EMI ज्यादा हो सकती है।

- Higher Total Cost: Moratorium में interest add होने से loan 20-30% महंगा हो सकता है।

- Debt Trap Risk: अगर job देर से मिले, तो repayment burden बढ़ सकता है।

Public Banks vs Private Lenders: Comparison Table

| Feature | Public Banks (SBI, PNB) | Private Banks/NBFCs (ICICI, HDFC) |

| Moratorium Duration | Course + 6-12 months | Course + 6-12 months |

| Interest Payment | Full moratorium (no payment needed) | Partial/full interest payment expected |

| Interest Rate | 8-10% | 10-14% |

| Total Loan Impact | Higher if unpaid (e.g., ₹5L to ₹6L) | Lower if partial interest paid |

| Subsidy | CSIS eligible | Limited, but Section 80E benefits |

| Best For | Low-income families, longer moratorium | Faster processing, flexible payment |

Actionable Tip: अगर budget tight है, तो public banks (SBI, PNB) चुनें। Partial interest pay कर सकते हैं, तो private banks better।

Moratorium Period को Smartly Use करने के Tips

Moratorium का फायदा लें, लेकिन सावधानी से:

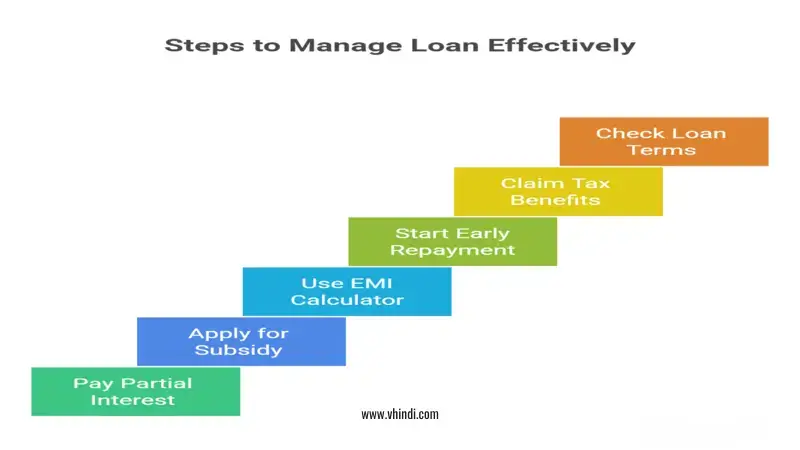

- Partial Interest Pay करें: अगर possible हो, तो 50-100% interest monthly चुकाएं। इससे total loan amount कम रहेगा।

Example: ₹10 लाख loan, 9% interest, 2 साल moratorium। Monthly ₹7,500 interest pay करें, तो principal ₹10 लाख ही रहेगा। - CSIS Subsidy Apply करें: Family income < ₹4.5 लाख हो, तो moratorium interest subsidy के लिए apply करें।

- EMI Calculator Use करें: Bank websites पर online calculator से total repayment और EMI check करें।

- Early Repayment शुरू करें: Job मिलते ही EMI start करें। Most banks में no prepayment penalty।

- Tax Benefits Claim करें: Interest repayment पर Section 80E के तहत tax deduction लें (no upper limit)।

- Loan Terms Check करें: Interest rate, moratorium rules, और hidden charges confirm करें।

Example: ₹7.5 लाख loan, 10% interest, 3 साल moratorium। अगर full interest (₹2.25 लाख) pay करें, तो EMI ~₹9,500/month (10 साल tenure)। अगर नहीं pay करें, तो EMI ~₹11,000/month।

Common Myths About Moratorium Period

| Myth | Truth |

| 1. Moratorium period interest-free होता है। | Interest simple rate पर लगता है और principal में add हो सकता है। |

| 2. Moratorium और grace period same हैं। | Moratorium full repayment holiday है, grace period EMI due date के बाद extra time। |

| 3. Moratorium extend हो सकता है। | Job delay पर 3-6 months extension possible, लेकिन interest चलता रहेगा। |

Actionable Tips for Students/Parents

- Pay Partial Interest: Moratorium में monthly 50% interest चुकाएं।

Example: ₹5 लाख loan, 10% interest – ₹2,500/month pay से EMI low रहेगी।

- Apply for CSIS: Family income < ₹4.5 लाख हो, तो subsidy apply करें।

- Use EMI Calculator: SBI, PNB websites पर repayment calculate करें।

- Choose Low-Interest Loan: Public banks (8-10%) prefer करें।

- Start Early Repayment: Job मिलते ही EMI शुरू करें, no penalty।

- Budget Smartly: 30% salary EMI के लिए reserve रखें।

Conclusion

Education Loan Moratorium Period students के लिए बड़ा relief है, क्योंकि यह पढ़ाई और job search का time देता है बिना EMI stress के।

लेकिन याद रखें की Interest moratorium में accrue होता है और unpaid amount आपके loan को महंगा कर सकता है।

Smart approach है partial interest pay करना, CSIS subsidy का फायदा लेना, और job मिलते ही repayment शुरू करना। इससे आप debt burden कम कर सकते हैं और financial freedom जल्दी achieve करेंगे।

Education loan moratorium आपके dream education को possible बनाता है, लेकिन interest management जरूरी है।

इसे समझदारी से use करें, और अपने loan को stress-free repay करें।

Financial planning आज शुरू करें, ताकि future secure रहे।

Call to Action: SBI, PNB, या ICICI की website पर education loan details check करें। Online EMI calculator का use करें और financial advisor से consult करके सही loan plan चुनें।

अपने सपनों की पढ़ाई को हकीकत बनाएं।

People also ask :

नहीं, moratorium period में interest चलता रहता है। Public banks में generally simple interest लगता है जो बाद में principal में add हो जाता है, जिससे EMI बढ़ती है।

Moratorium period वह time है जब कोई EMI या principal repayment करना जरूरी नहीं, जबकि grace period course पूरा होने के बाद job search या settling के लिए मिलता है (आमतौर पर 6–12 months)।

CSIS (Central Sector Interest Subsidy) सिर्फ उन students को मिलता है जिनकी family income ₹4.5 लाख/year से कम है। यह scheme moratorium period के interest पर subsidy देती है।

आप full, partial या zero interest payment कर सकते हैं—public banks में zero interest payment option है, जबकि private banks/NBFCs में partial या full interest monthly pay करना पड़ता है।

Moratorium खत्म होने के बाद principal + accrued interest पर EMI calculate होती है। EMI calculators का use करके आप अपनी monthly liability जान सकते हैं, जिसमें interest और tenure दोनों factors होते हैं।

हाँ, job मिलते ही early repayment शुरू कर सकते हैं और कई banks में कोई prepayment penalty नहीं होती। इससे overall interest कम हो जाता है और loan जल्दी खत्म होता है।